Featured

Il tributo come sostegno alla spesa pubblica (Parti 2 e 3)

Il tributo e il sostegno alla spesa pubblica, a Ferrara

Current Issues in Legal Research

Il tributo come sostegno alla spesa pubblica

Il tributo come sostegno alla spesa pubblica

A Friendly visit from Kazakhstan

European Project Festival

Israeli and International tax law

Three and Tax

The Lights of Lyon shine again!

A New Academic Year

A laudatio for Wim Wijnen

L'applicazione dell'IVA e il sistema OSS per il commercio elettronico

An Idea of Ferrara

Pro.di.git., Trib.Hub, e la formazione tributaria

Liechtenstein - Italy: the Double Taxation Convention

Regolamentazione fiscale e finanziaria

Excess Profit Tax ... with a Roman View

Denken als Rechnen

C'è posta per noi

The Days in Cambridge

To Vaduz and Back

Le operazioni permutative nell'IVA: il caso dei dati personali

L'ospite inquietante

Energy and Tax

Beijing, 2023

Good to be back in China, better under a Blue Sky

It has been Malta, and It has been great.

Le origini del diritto tributario italiano

Il secondo giorno dei lavori della Consulta

IVA 50: Il sistema d''imposta sul valore aggiunto a 50 anni dalla sua introduzione

Per un approccio storiografico al pubblico gravame: Cesare Belluzzi torna a Ferrara

The Lights of Lyon

Sport e Fisco a Ferrara

Fiscalità dell’energia e climate change: verso un'Europa a zero emissioni ?

This time it was for Rick

Tax Competition in Canada and Europe

La riforma incalcolabile e il ruolo della Amministrazione

Pillar II ... and More

Quirinal Treaty Series Seminars on Taxation: Wealth energy and Bilateral Development

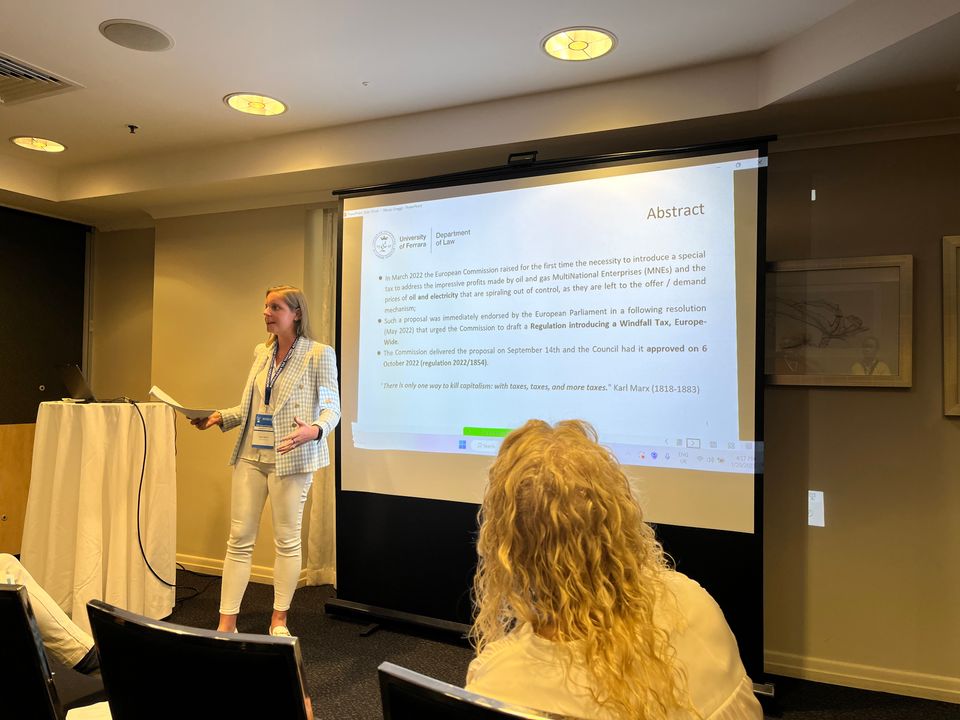

Made to Last ? Windfall Profit Taxation in Europe (and Beyond)

European Tax Law and Multinational Corporations Balancing Fair Taxation with Fundamental Freedoms

Shell Companies Within The European Fight Against Tax Avoidance and Evasion

Furio Bosello e il Federalismo fiscale

Extraordinary Taxes for Extraordinary Times

Summer School di Urbino

La giustizia tributaria a Ferrara

Cesare Belluzzi e la storia della Scienza delle Finanze

Il "fatto finanziario" - Indirizzi giuspolitici e assetti socio-economici

On Capital Gains and Income

Italy, Malta and Taxation

Constitutional Aspects of Fiscal Legislation

Taxation and Globalization Adapting Tax Policy to Covid-19: Evidence from Israel

Professor Yoseph Edrey to lecture in Ferrara on the "Constitutional Aspects of Fiscal Legislation"

Framing Wealth (and Taxing it): the Cases for Capital gains and Crypto Currencies

Academic Partnership with the Zefat Academic College (IL) - Taxation and more ...

First French - Italian Tax Seminar Quirinal Treaty and Beyond

La forma di un’assenza: giudici di professione nel processo tributario

Italian International Taxation at the Crossroads

Emilia and Her Expats

Events

-

Website I like (and I recommend)

-

Italian International Taxation at the Crossroads

-

First French - Italian Tax Seminar Quirinal Treaty and Beyond

-

Academic Partnership with the Zefat Academic College (IL) - Taxation and more ...

-

Framing Wealth (and Taxing it): the Cases for Capital gains and Crypto Currencies

Italian

-

La forma di un’assenza: giudici di professione nel processo tributario

-

Il processo, il concorso e la loro fallacia

-

Un rimedio fiscale al monopolio della proprietà intellettuale?

-

Il "fatto finanziario" - Indirizzi giuspolitici e assetti socio-economici

-

Cesare Belluzzi e la storia della Scienza delle Finanze

iTax

-

Diritto tributario dell'Unione europea. Paolo Arginelli a Ferrara

-

Le operazioni permutative nell'IVA: il caso dei dati personali

kazakhstan

More

-

Website I like (and I recommend)

-

70 e non sentirli

-

La forma di un’assenza: giudici di professione nel processo tributario

-

The quest for a good tax policy

-

English for Taxes in Ferrara

Postgraduate

-

Covid 19 and Taxation

-

Il processo, il concorso e la loro fallacia

-

Constitutional Aspects of Fiscal Legislation

-

Italy, Malta and Taxation

-

On Capital Gains and Income